トランプ氏が利下げ要求で新たな主張、債務負担の軽減-識者は懐疑的

Enda Curran-

8カ月で110兆円超える利払い費、対処には利下げ必要とトランプ氏

-

エコノミストら相次ぎ反対論、効果は「容易に短命に」と野村HD

トランプ米大統領は、数カ月にわたり利下げを求めてきた理由に新たな説明を加えようとしている。政府債務コストを引き下げるため利下げが重要だ、という理屈だ。

トランプ氏は2期目の政権発足後間もなく、パウエル米連邦準備制度理事会(FRB)議長に景気を支援するよう圧力をかけ始めた。そして今、膨れ上がった財政赤字の最大の要因の一つが国債の返済コストであり、これに対処するには利下げが必要だとトランプ氏は主張している。

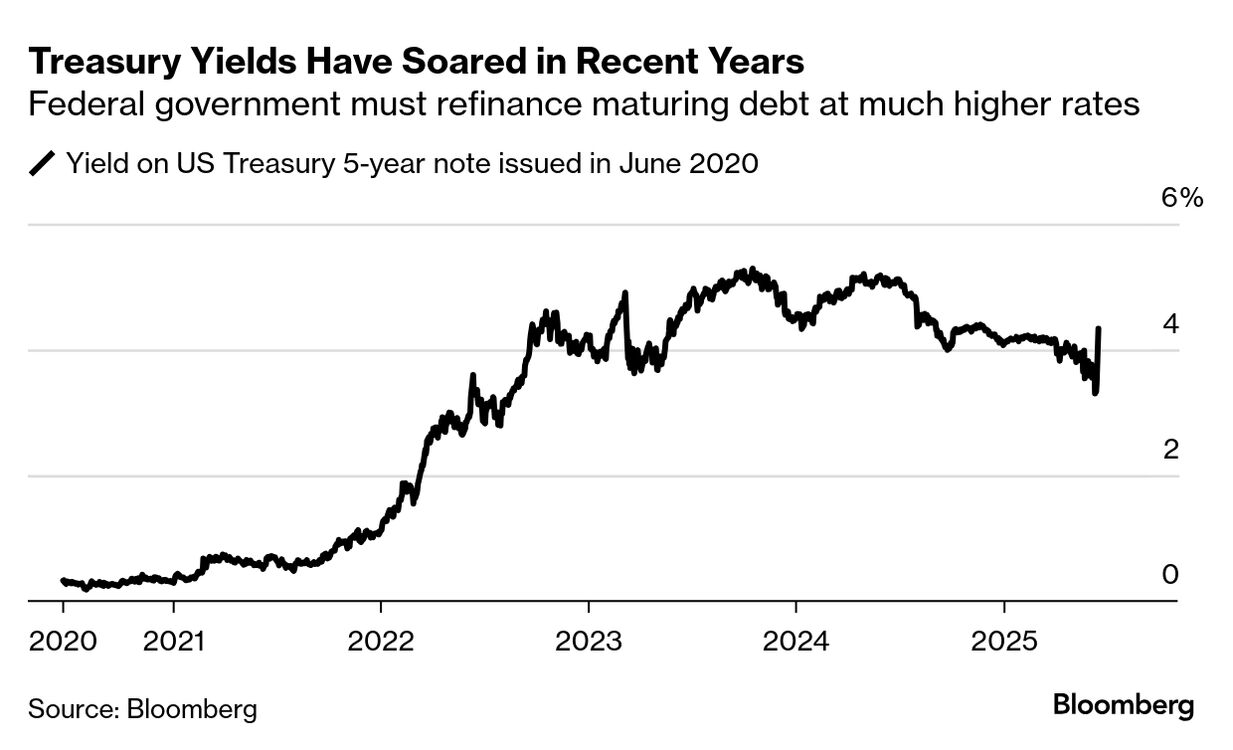

米財務省が先週発表したデータによると、過去8カ月における連邦債務の利払い費用は約7760億ドル(約112兆3000億円)に上った。利払い負担が1990年代以降で最も大きくなっていた前年度に比べて、7%増加した。

この利払い費は、今や国防支出を大きく上回っており、新型コロナウィルス関連支出や歴代政権の減税、インフレ抑制に向けた過去の利上げの結果だ。ムーディーズ・レーティングスは先月、債務費用の増加を主な理由として、米国の信用格付けを引き下げた。

トランプ氏は12日にホワイトハウスで開かれたイベントで、パウエル氏を念頭に「この男に金利を引き下げさせたい。それがなければ、ツケを払わされるのはわれわれだからだ」と発言。連邦準備制度が金利を2ポイント引き下げれば、利払い費用を年間で6000億ドル節約できるとトランプ氏は主張した。

インフレリスク

そのような動きは裏目に出る公算が大きいと、エコノミストらは警告する。実体経済が必要としていないにもかかわらず利下げに踏み切れば、インフレ再燃の懸念を招く恐れがある。その結果、米国債需要が後退し、利回り上昇を促すなら、政府の利払い負担は一層重くなる。

JPモルガン・チェースの米国担当チーフエコノミスト、マイケル・フェローリ氏は「マクロ経済の条件で正当化されない利下げを行えば、インフレ加速が後押しされ、最終的には名目金利の上昇を招く」と指摘した。

ベッセント財務長官は政権発足当初、自身とトランプ氏が重視しているのは米10年債利回りで、連邦公開市場委員会(FOMC)で決定される政策金利ではないと説明していた。だがその後、トランプ氏は1期目と同じく、パウエル氏ら金融当局者は金利を引き下げるべきだという主張を再びするようになった。これについてホワイトハウスは今のところ、コメントの要請に応じていない。

トランプ氏は先週、自身が現在懸念しているのは債務の大量償還であり、発行時よりもはるかに高いコストで借り換えが必要になる事態を回避したいと示唆した。米政府は2020年にコロナ禍への対策費用を賄うため国債を大量発行し、その多くが近く償還期限を迎える。野村ホールディングスの分析によると、年内に償還期限が到来する米国債は7兆ドルを超える。

野村の先進国担当チーフエコノミスト、デービッド・セイフ氏は「利下げが米政府の利払い負担軽減に大きく寄与するのは、短期的にはほぼ確実だろう」と指摘。ただし、インフレ期待が上昇して利払い費用を押し上げる可能性があるため、その効果は「容易に短命になり得る」との見方を示した。

トランプ氏の主張の一方で、共和党は新たな減税法案を取りまとめている。同法案は向こう数年間の米政府の借り入れ需要を一段と膨らませるだろうと、財政監視機関は警告する。これに対し、政府は関税収入や経済成長の加速によって減税コストは十分相殺できるとして、財政保守派の懸念を和らげようとしている。利払い費の削減もまた、トランプ氏の理屈の一部となる可能性がある。

米議会予算局(CBO)は下院で可決された減税法案がそのまま成立する場合、向こう10年で5510億ドルのコストが生じると見積もっている。

米連邦準備制度の責務は物価の安定と雇用の最大化で、トランプ氏が期待する利下げで政府支出を軽減することではない。この責務に従わない場合、金融当局の信頼と独立性に傷が付きかねない。

ウルフ・リサーチのチーフエコノミスト、 ステファニー・ロス氏は「財政問題の解決は連邦準備制度の責務ではない。利下げは景気が弱い場合や、金利が中立と見なす水準よりも高いと感じられる場合に限られるべきで、財政を救済するために行われるべきではない」と論じた。

JPモルガンのフェローリ氏は、さらに悪い展開もあり得ると見込む。新たな利下げでインフレが再燃すれば、インフレを再び制御するため「名目上の所得と税収を押し下げ、財政状況を一段と悪化させる痛ましいリセッション(景気後退)を招く恐れもある」と述べた。

原題:Trump’s Latest Attack on the Fed Zooms In on Surging Debt Costs(抜粋)